Investeren in private beleggingen begint bij Sheldon Invest

Sheldon Invest biedt toegang tot zorgvuldig geselecteerde beleggingsfondsen in uiteenlopende sectoren. Het aanbod varieert in risico, zekerheid, rendement, looptijd en minimale deelnamesom.

Wilt u meer weten over onze investeringsmogelijkheden of het actuele aanbod? Neem dan contact met ons op of bekijk onze actuele investeringsproducten hieronder.

Actuele investeringen

Risico's en overige informatie

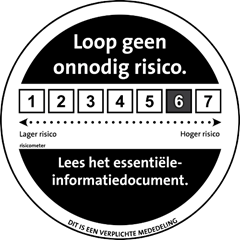

*Investeren brengt altijd financiële risico’s met zich mee. De waarde van een investering kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De eventueel in rekening te brengen emissiekosten en/of administratiekosten zijn een vergoeding voor het bijeenbrengen van het kapitaal en worden niet (altijd) meegenomen in de berekening van het rendement.

Het prospectus/informatiememorandum van elke investering is verkrijgbaar via Sheldon Invest. Beleggers dienen hun aankoopbeslissing uitsluitend te nemen op basis van het prospectus/informatiememorandum. U wordt geacht om het prospectus/informatiememorandum van elke investering aandachtig te bestuderen. Hierin staat alles vermeld wat belangrijk is en dient als basis voor het vormen van uw beslissingen.

Voor een uitgebreide toelichting inzake de risico’s van de via Sheldon Invest aangeboden investeringen, wordt verwezen naar het hoofdstuk “Risicofactoren” uit elk prospectus/informatiememorandum.

Investeerders worden geen cliënt bij Sheldon Invest maar bij haar opdrachtgever(s). Sheldon Invest geeft geen (belegging) advies en waarde- of kwaliteitsoordeel aan beleggers over de aangeboden investeringen. Beleggers dienen zelf – al dan niet met behulp van een adviseur – te bepalen of de aangeboden investeringen passend zijn.

Bent u investeerder?

Blijf dan op de hoogte van de nieuwste beleggingen. Eens per maand ontvangt u onze nieuwsbrief.